A股上市公司中国软件(股票代码:600536)成为市场关注的焦点。其发布的第三季度财报显示,公司亏损幅度显著收窄,与此超过半数的公募基金在其前十大流通股东中现身,呈现出“扎堆重仓”的态势。在此双重因素驱动下,公司股价在短短半个月内涨幅超过55%,表现极为强势。这背后,反映了资本市场对以网络与信息安全软件开发为核心的国家战略科技赛道的高度认同与期待。

一、 财报亮点:亏损收窄,主营业务显现韧性

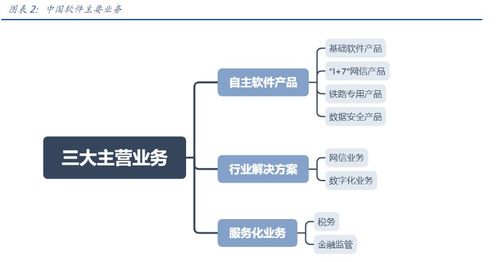

根据中国软件发布的2023年第三季度报告,公司单季度实现营业收入同比增长,尽管净利润仍为亏损,但亏损额同比及环比均大幅收窄。这一改善主要得益于公司在核心业务——网络与信息安全软件领域的持续深耕。作为中国电子信息产业集团有限公司(CEC)网络安全与信息化领域的核心企业,中国软件承担着操作系统、数据库、安全产品等关键基础软件的研发与产业化重任。在信创(信息技术应用创新)产业加速推进、各行各业数字化转型升级需求迫切的大背景下,其对党政、金融、能源等关键行业的安全支撑作用日益凸显。Q3亏损收窄,预示着公司前期高强度的研发投入和市场拓展,开始逐步向经营成果转化,主营业务的基本面韧性得到初步验证。

二、 资金动向:公募基金“用脚投票”,扎堆布局信创主线

更引人注目的是机构投资者的态度。截至三季度末,在中国软件的前十大流通股东名单中,公募基金占据了多个席位,其中不乏多家知名基金公司的产品。这种“扎堆重仓”的现象,并非偶然。它清晰地表明,主流机构投资者正在将中国软件视为布局信创和网络安全国家级战略的核心标的之一。公募基金的集体看好,基于以下几点逻辑:

1. 政策确定性高:网络与信息安全已上升到国家安全战略高度,相关产业的发展获得持续、强有力的政策支持,行业景气度长期向上。

2. 市场空间广阔:随着信创从党政向金融、电信、能源等八大关键行业深化,国产基础软件和安全产品的替代空间巨大。

3. 核心地位突出:中国软件在国产操作系统(麒麟软件)等领域处于市场领先地位,具备较强的技术积淀和生态影响力,被视为行业的“国家队”龙头。

公募基金的深度介入,不仅为公司带来了稳定的长期资金,也极大地提振了市场信心,成为股价短期飙升的重要催化剂。

三、 股价表现:情绪与价值共振,半月涨幅超55%

在财报向好与机构重仓的双重利好刺激下,中国软件在二级市场表现抢眼。自财报发布及机构持仓信息明朗化以来,其股价在约半个月的时间内累计涨幅超过55%,成交量显著放大,市场关注度急剧升温。这一轮上涨,是基本面改善预期与市场情绪高涨共同作用的结果。它既反映了投资者对公司扭亏为盈、步入成长新阶段的乐观展望,也体现了在市场震荡环境中,资金对具备明确政策支撑和国产替代逻辑的硬科技标的的集中追捧。

四、 行业展望:网络与信息安全软件开发的黄金时代

中国软件的个案,是当前中国网络与信息安全软件开发行业发展的一个缩影。在全球网络安全威胁日益复杂、国家间科技竞争加剧的背景下,实现关键信息基础设施的自主可控已成为必然选择。软件开发,尤其是操作系统、数据库、中间件及各类安全应用软件,是构筑安全数字基座的“砖瓦”。行业正迎来历史性的发展机遇:

- 需求端:各行各业数字化、云化进程加快,对安全的内生需求与日俱增。

- 供给端:国产软硬件产品在性能、兼容性和生态建设上不断取得突破,已具备在更多场景规模应用的能力。

- 生态端:产业链上下游协同加强,从芯片、整机到操作系统、应用软件的国产化生态体系日趋完善。

中国软件Q3亏损收窄与股价的强势表现,是公司自身经营努力、国家产业政策推动和资本市场认可三者合力的体现。公募基金的扎堆重仓,凸显了在复杂经济环境中,符合国家战略导向的科技成长股依然是长线资金配置的“压舱石”。尽管短期股价涨幅较大可能积累了一定的波动风险,但从长远看,作为网络与信息安全软件开发的领军企业,中国软件及其所代表的国产基础软件产业,其成长路径和投资价值已经愈发清晰。公司的持续盈利能力、技术迭代速度以及市场拓展成效,将是决定其能否延续辉煌的关键。